Конкурентоспособность строительной организации. Анализ конкурентоспособности ООО «Строительные Технологии Влияние существующей системы менеджмента компании China State Construction на конкурентоспособность

Анализ конкурентоспособности ООО «Строительные Технологии»

Для оценки конкурентоспособности ООО «Строительные Технологии» сначала необходимо провести анализ его состояния. Качество анализа будет высоким при его проведении с позиций системного подхода. Его особенность - установление стратегических и тактических факторов повышения конкурентоспособности оказываемых услуг, эффективности и устойчивости функционирования фирмы на рынке.

Рассмотрим основные показатели оценки конкурентоспособности ООО «Строительные Технологии» таблица 6 Приложение А.

Перечисленные в таблице 6 показатели конкурентоспособности являются максимально возможными для ООО «Строительные Технологии». Как известно, конкурентоспособность товара или услуги - понятие относительное, то есть о нем можно говорить только при сравнении с другим объектом. Что касается конкурентоспособности компании ООО «Строительные Технологии», рассмотренные показатели - то же результат, который поддается анализу. Действительно, если объем продаж позитивен, то в большинстве случаев экономические параметры говорят о хорошем положении дел компании. Оценим конкурентоспособность ООО «Строительные Технологии» с помощью дифференциального и комплексного методов оценки, рассмотренных нами в теоретической части дипломной работы. Комплексный метод оценки конкурентоспособности ООО «Строительные Технологии» позволяет провести исследование конкурентоспособности сразу на всем рынке данных услуг, то есть сравнить конкурентоспособность услуг с товарами всех фирм-конкурентов, представленных на данном рынке, а не относительно одного конкурента, как предлагается делать в большинстве методик; проста в применении; основывается на открытых данных, следовательно, менее затратная, чем другие применяемые сегодня методики; учитывает мнение потребителей.

Комплексный включает в себя:

1) определение критериев (требований) потребителей к товару;

2) оценка ожидаемой конкурентоспособности товара на основе критериев потребителей;

3) оценка конкурентоспособности маркетинговой деятельности фирмы относительно фирм-конкурентов;

4) выводы о реальной конкурентоспособности товара и определение точек приложения сил для ее повышения.

Были использованы следующие источники первичной информации: анкетный опрос, собственные практические наблюдения и подсчеты, официальные данные статистики, касающиеся рынка ремонтно-строительных услуг Екатеринбурга. Перед тем, как перейти к методике оценки конкурентоспособности ООО «Строительные Технологии», необходимо определить, к какому типу товаров относится изучаемая продукция. Предлагаем использовать типологию товаров, основанную на иерархии потребностей А. Маслоу. Ремонтно-строительные услуги согласно представленной типологии товаров рассматриваются как товары промышленного назначения, удовлетворяющие потребности в безопасности, удобстве существования и передвижения.

Определим критерии (требования) по степени их важности путем опроса потребителей, пользующихся услугами ООО «Строительные Технологии». Для этого в мае - июне 2012 года было проведено социологическое исследование предпочтений 100 потребителей, обратившихся в ООО «Строительные Технологии». Результаты опроса приведены в (таблице 7).

Таблица 7 - Приоритетность критериев потребителей при оценке услуг

Оценка важности каждого критерия рассчитана как среднее арифметическое для собранного числа анкет. Анализ данных, полученных в результате опроса 100 клиентов ООО «Строительные Технологии» свидетельствует о том, что наиболее эластичен спрос потребителей на ценовую политику, выбранную фирмой. 60% опрошенных ответили, что ценовая составляющая очень важна, 12% - важна, 28% на первое место поставили качество услуг. При ответе на вопрос о частоте использования ремонтно-строительных услуг 30% отметили, что пользуются ими один раз в квартал, 25% - раз в полгода, большинство же (40%) - достаточно редко. В качестве основных фирм по предоставлению ремонтно-строительных услуг назывались:

ООО «Строительные Технологии» (85% опрошенных), СК «Миг» (40%), ООО «Спецстройсервис» (25%) (допускалось несколько вариантов ответов). Подавляющее большинство опрошенных (90%) отметили, что более надежными являются иностранные материалы. Положительным моментом следует назвать то, что 80% опрошенных довольны качеством услуги, предоставляемой ООО «Строительные Технологии». Удобство расположения компании отметило 60% клиентов. Основными клиентами ООО «Строительные Технологии» являются мужчины с высшим и среднетехническим образованием в возрасте от 30 до 40 лет. Проведенное исследование мнений потребителей выявило, что именно ценовой фактор является важнейшим и обладает наивысшим коэффициентом значимости.

Оценка ожидаемой конкурентоспособности услуг ООО «Строительные Технологии» на основе критериев потребителей. Характеристики услуги, учитываемые потребителем, идентифицируются, и производится определение близости значения реальных характеристик услуги к желаемому потребителем значению. Структура характеристик показана в (таблице 8). Звездочкой отмечены характеристики, учитываемые покупателем услуг.

Среди факторов, влияющих на решение об обращении в определенную ремонтно-строительную компанию, респонденты практически в 100% случаев называли качество услуг и используемые материалы, на втором месте была цена, однако ее важность оспаривалась половиной опрошенных - стоимость важна, но если отличия будут незначительными и цена будет соответствовать доходам, то на стоимость обратят внимание не в первую очередь.

Решая воспользоваться услугами ООО «Строительные Технологии», респонденты в первую очередь обращаются за консультацией к специалистам или знакомым, затем ищут информацию через интернет-ресурсы и базы данных. Мало доверия к рекламе и личному опыту. Отсюда можно сделать вывод, что основной упор при продвижении услуг необходимо делать не на рекламу в классическом смысле этого слова, а на завоевание доверия у специалистов и работу с ними - заключение контрактов на рекламу имени компании, например, на различных строительных форумах и семинарах. Оценка конкурентоспособности маркетинговой деятельности фирмы относительно фирм-конкурентов. Фирмы-конкуренты являются важным объектом изучения.

Таблица 8 - Структура характеристик услуги

Оценка конкурентоспособности маркетинговой деятельности фирмы относительно фирм-конкурентов. Фирмы-конкуренты являются важным объектом изучения. Если изучение потребителя помогает фирме завоевать новых клиентов, то изучение конкурента дает представление о его положении на рынке зная сильные и слабые стороны конкурентов, можно оценить их потенциал и цели, настоящую и будущую стратегии. Это позволит компании стратегически точно сконцентрировать свое внимание на том направлении, где конкурент слабее. Таким образом, можно расширить свои собственные преимущества в конкурентной борьбе. В качестве основных конкурентов исследуемой компании ООО «Строительные Технологии» были определены СК «Миг» и ООО «Спецстройсервис» (таблица 9).

Таблица 9 - Краткая характеристика предприятий-конкурентов ООО «Строительные Технологии»

|

Название предприятия |

Характеристика |

|

Ремонтно-строительная компания СК «Миг» была организована в 1998 году. Основным направлением деятельности является устройство кровельных и фасадных систем, а также общестроительные работы. (Лицензия - Д 506986 от 23.08.04 г.; лицензия КГИОП - РД №001042 от 27.05.02). Численность постоянных сотрудников составляет 35 человек. Сотрудники организации постоянно повышают свою квалификацию, участвуя в различных семинарах и мероприятиях по профилю, позволяющих быть в курсе новейших достижений, разработок в технологии производства работ и применения современных строительных материалов. Компания СК «Миг» располагает собственной производственной базой, эффективным оборудованием и инструментами, необходимыми для качественного выполнения работ |

|

|

ООО «Спецстройсервис» |

Компания ООО «Спецстройсервис» работает на рынке ремонтно-строительных услуг с 1995 г. К основным направлениям деятельности относятся: устройство и ремонт кровель всех типов, высотные и фасадные работы, устройство промышленных полов, реконструкция и ремонт промышленных сооружений. ООО «Спецстройсервис» занимается проектированием наружных инженерных коммуникаций, ИТП, ЦТП, а также производит прокладку новых и перекладку (ремонт) проложенных инженерных сетей. Штат компании составляет более 25 сотрудников. |

Причиной выбора именно этих компаний является то, что они:

1) находятся в территориальной близости от исследуемой фирмы;

2) предоставляют потребителям сопоставимый набор услуг;

3) придерживаются сопоставимой ценовой политики.

Экспертные оценки по каждой фирме-конкуренту представлены в (таблице 10).

При рассмотрении фирм-конкурентов и определения экспертной оценки, специалисты руководствовались следующими аргументами. Цены на услуги по большинству направлений у ООО «Строительные Технологии» и СК «Миг» практически идентичны. У ООО «Спецстройсервис» цены выше в среднем на 5%, что для рынка ремонтно-строительных услуг достаточно ощутимо.

Таблица 10 - Оценка конкурентоспособности компаний по оказанию ремонтно-строительных услуг

При оценке широты предложения услуг учитывались как спектр предложения по отдельным направлениям деятельности, так и спектр предложений внутри каждого направления. Скидки предоставляются фирмами СК «Миг» и ООО «Спецстройсервис». Это касается постоянных клиентов, с которыми заключены договоры на обслуживание, скидка выражается в 3-5% от стоимости услуги, ООО «Строительные Технологии» скидки не предоставляет. Вместе с тем, следует оговориться, что постоянные клиенты (с частотой посещения один раз в квартал) существуют и у ООО «Строительные Технологии», при этом они в незначительной степени ориентированы на получение скидки. С точки зрения рекламной составляющей наиболее конкурентоспособны СК «Миг» и, особенно, ООО «Спецстройсервис». Основные инструменты их рекламной работы - реклама в газетах.

С точки зрения месторасположения офиса наиболее конкурентоспособно ООО «Строительные Технологии». Причина этого - близость промышленных предприятий (в основном, частных фирм), удобство парковки транспортных средств, наличие отдельного входа. СК «Миг» располагается на конце города, что неудобно для клиентов. ООО «Спецстройсервис» находится в пригородной зоне, что также не совсем удобно для потребителей услуги.

Выводы о реальной конкурентоспособности компании и определение точек приложения сил для ее повышения. Комплексный показатель исследуемых фирм составляет:

1) ООО «Строительные Технологии» - 4,40 балла;

2) СК «Миг» - 4,55 балла;

3) ООО «Спецстройсервис» - 3,85 балла.

Рисунок 5 - Комплексный показатель исследуемых фирм

Проведенное исследование выявило наличие конкурентов ООО «Строите6льные Технологии». На основе построения таблицы конкурентоспособности фирм было определено, что компания

ООО «Строительные Технологии» занимает второе место после СК «Миг», уступая по двум основным позициям: предоставление скидок и рекламная деятельность. Анализ ситуации на потребительском рынке свидетельствует о необходимости внесения изменений в поведение коммерческих фирм. В первую очередь это касается фирм по предоставлению ремонтно-строительных услуг.

Проведенное исследование позволило руководству ООО «Строительные Технологии» выявить основные направления совершенствования своей деятельности. В первую очередь это относится к совершенствованию стимулирования сбыта (предоставление скидок постоянным клиентам) и активизации коммуникационной политики. Необходимость создания комплексной методики оценки конкурентоспособности продукции была продиктована потребностью совершенствования маркетинговой политики ООО «Строительные Технологии». Конкурентная ситуация на рынке ремонтно-строительных услуг является сложной. Специалисты отмечают, что сегодня уже появляются симптомы «затоваривания» рынка ремонтно-строительных услуг. Предприятия одинаково ориентированы на широкий спектр ремонтно-строительных услуг и на различные объемы работ. По оценке корпоративных заказчиков, подавляющее большинство из них лишь «частично удовлетворены» качеством выполненных работ, сроками и стоимостью. Проведенная оценка конкурентоспособности ООО «Строительные Технологии» при помощи комплексного метода позволяет сделать следующие выводы:

1) основными конкурентами компании ООО «Строительные Технологии» являются СК «Миг» и ООО «Спецстройсервис».

2) исследуемая компания ООО «Строительные Технологии» занимает второе место после СК «Миг», уступая по двум основным позициям: предоставление скидок и рекламная деятельность.

3) исследование позволило руководству ООО «Строительные Технологии» выявить основные направления совершенствования своей деятельности. В первую очередь это относится к совершенствованию стимулирования сбыта (предоставление скидок постоянным клиентам) и активизации коммуникационной политики.

4) система стимулирования сбыта может быть полезна как для привлечения фирм-потребителей на основе предоставления скидок за объем закупок, так и привлечения клиентов-частных лиц. Для них предлагается скидка за оплату услуги наличными деньгами.

5) с высокой степенью вероятности можно сказать, что реальная конкурентоспособность компании ООО «Строительные Технологии» выше, чем у компании СК «Миг». Для того чтобы реальная конкурентоспособность ООО «Строительные Технологии» была выше, чем у СК «Миг», необходимо повысить эффективность управления сбытом до уровня этой фирмы.

Теперь оценим конкурентоспособность ООО «Строительные Технологии» дифференциальным методом. Исходные данные представлены в (таблице 11).

Таблица 11 - Исходные данные для оценки конкурентоспособности ООО «Строительные Технологии» дифференциальным методом

Оценки в баллах по качеству обслуживания в пределах от 1 до 5 установлены экспертами на основании технических параметров изделия. За образец принята услуга ООО «Строительные Технологии» - укладка мраморной плитки на площади размером 250 кв. м. Экспертная комиссия предприятия также установила приоритетность технических параметров и установила на них соответствующие коэффициенты весомости, представленные в (таблице 11).

Используемая в таблице группа параметров характеризует выполнение основных функций услуги и некоторые ее технические характеристики. Чтобы распределить приведенные в (таблице 11). услуги по укладке мраморной плитки по уровню конкурентоспособности дифференциальным методом, нужно выполнить следующие пункты:

2) сделать выводы об уровне конкурентоспособности услуги по укладке мраморной плитки ООО «Строительные Технологии».

Расчет единичного показателя конкурентоспособности производится по формуле:

поэтому расчет единичного показателя для СК «Миг»:

По экономическим параметрам:

расчет единичного показателя для СК «Миг»:

расчет единичного показателя для ООО «Спецстройсервис»:

Чтобы распределить приведенные в (таблице 11) фирмы-конкуренты по уровню конкурентоспособности, нужно выполнить следующие пункты:

4) сделать соответствующие выводы о конкурентоспособности анализируемых моделей по отношению к образцу.

Расчет групповых показателей по техническим параметрам. Групповой показатель рассчитывается по (формуле 13).

для конкретной модели:

I тп = q 1 ·a 1 + q 2 ·a 2 + q 3 ·a 3

Отсюда, показатель по техническим параметрам для СК «Миг»:

I тп = 1·30% + 1,67·50% + 0,9·20% = 1·0,3 + 1,67·0,5 + 0,9·0,2 = 1, 315

для ООО «Спецстройсервис»:

I тп = 1·30% + 4,2·50% + 0,76·20% = 1·0,3 + 4,2·0,5 + 0,76·0,2 = 2,552

Расчет групповых показателей по экономическим параметрам. Групповой показатель по экономическим параметрам рассчитывается по (формуле 14).

Так как в течение Т = 4 года, Е = 14%, С 0 , С 1 всегда были постоянны и равны соответственно С 0 = 1,38, а С 1 = 0,81, то С 0 и С 1 можно вынести за знак суммы и тогда групповой показатель по экономическим параметрам будет рассчитываться по (формуле 15).

Следовательно, групповой показатель по экономическим параметрам для СК «Миг» равен:

ООО «Спецстройсервис»:

Таблица 12 - Коэффициенты приведения эксплуатационных затрат к расчетному году

Расчет интегрального показателя конкурентоспособности. Интегральный показатель рассчитывается по (формуле 16),

но так как групповой показатель по нормативным параметрам не указан, то в расчете интегрального показателя он не будет учитываться и формула примет вид:

Тогда для СК «Миг»:

ООО «Спецстройсервис»:

В результате полученных групповых показателей по техническим параметрам СК «Миг» наиболее конкурентоспособен, то есть в целом ее услуга по укладке мраморных плит полнее удовлетворяет запросы потребителя, чем все остальные компании. Из полученных расчетов по экономическим параметрам видно, что СК «Миг» более конкурентоспособен по экономическим параметрам из всех остальных компаний-конкурентов, так как имеет самый маленький групповой показатель - 0,629. Это значит, что покупатель будет более активно заказывать услугу у данной компании, чем все остальные. Однако, как показало исследование, выгоднее заказывать услугу у ООО «Спецстройсервис». Хоть она там и дороже, но по техническим параметрам она вполне конкурентоспособная. Из расчетов интегрального показателя конкурентоспособности видно, что СК «Миг» и ООО «Спецстройсервис» уступают ООО «Строительные Технологии» по конкурентоспособности в целом, так как у них интегральный показатель меньше единицы.

Одним из наиболее действенных методов оценки конкурентоспособности ООО «Строительные Технологии» является SWOT-анализ, или матрица возможностей и угроз внешней среды, сильных и слабых сторон предприятия. Суть метода состоит в сопоставлении данных о внешней и внутренней среде ООО «Строительные Технологии» (элементы внешней среды - возможности и угрозы; элементы внутренней среды: сильные и слабые стороны).

Проведенный swot-анализ показывает возможность движения компании к клиентам, к производителям, возможность интеграции и диверсификации. ООО «Строительные Технологии» может осуществлять плавное движение вверх в типовом жилье и создать новые торговые марки для разных сегментов. Для ООО «Строительные Технологии» наиболее значимыми и вероятными оказались возможности улучшения сервиса и сокращения времени на обслуживание, а также создание нового бизнеса по аренде складских площадей.

Таблица 13 - SWOT-анализ ООО «Строительные Технологии»

|

1. Возможности |

|

|

Улучшение сервиса и сокращение времени на обслуживание Возможность узкой специализации Развитие корпоративных клиентов Плотная интеграция с заводами и получение больших скидок Создание нового бизнеса по аренде складских площадей Развитие рынка конечного потребления Расширение строительства объектов коммерческой недвижимости Выход на смежный рынок малоэтажного строительства (коттеджное строительство). Увеличение статуса в администрации Екатеринбурга и комитетах, принимающих решение о выделении земли Партнёрство с банком или финансовой организацией для реализации строительных и финансовых проектов Продвижение в область |

Система налогообложения Изношенность оборудования Усиление конкуренции Нестабильность экономики Изменение политики поставщиков Резкий рост курса евро может привести к росту цен на строительные материалы и уменьшить спрос Усиление давление производителей стройматериалов |

|

3. Сильные стороны |

4. Слабые стороны |

|

Ценовая политика широта предложения услуги Качество услуг Высокое качество товара высокие темпы роста дохода от продаж Монопольное положение на рынке по ряду товаров ассортимента Успешная кредитная история и устойчивые финансовые показатели 14 лет на рынке - высокая степень соблюдения договорных обязательств, как в отношении субподрядчиков, так и в отношении конечных потребителей Позитивный имидж компании в общественной жизни (участие в выставках, конкурсах, благотворительная деятельность) Компания обладает определённым политическим ресурсом, связями в администрации города |

Изношенность основных фондов Отсутствие гибкости организационной структуры Неустойчивое финансовое положение Высокая зависимость от клиентов Плохие условия труда Низкая зарплата |

После позиционирования угроз было выявлено, что:

1) к критическому состоянию ООО «Строительные Технологии» могут привести усиление конкуренции и изменение политики поставщиков;

2) к разрушению компании или ее выходу из отрасли может привести нестабильность экономики и резкий рост курса евро.

Таким образом, рассмотрев возможности ООО «Строительные Технологии», его слабые и сильные стороны, проведя анализ угроз, исходящих из внешней среды, можно определить стратегию конкурентоспособности фирмы. Так как ООО «Строительные Технологии» работает на развивающемся рынке с сильной конкуренцией, то для него наилучшей будет комбинированная стратегия, нацеленная на решение своих конкурентных преимуществ и предусматривающая более глубокое проникновение и географическое развитие рынка. Разрабатываемая стратегия должна быть направлена на максимальное использование предоставляемых возможностей и максимально возможную защиту от угроз.

В ходе проведенной оценки конкурентоспособности были произведены расчеты конкурентоспособности ООО «Строительные Технологии», были сделаны выводы по конкурентоспособности и качеству рассматриваемой организации. Расчеты были сделаны по техническим и экономическим параметрам. На данный момент времени ООО «Строительные Технологии» добился нужного соотношения качества и цены - при высоком качестве и доступной цене. В целом уровень конкурентоспособности ООО «Строительные Технологии» не достигнут. По техническим параметрам услуга по укладке мраморной плитки ООО «Строительные Технологии» достаточно конкурентоспособна. Но по цене отличается от одной из фирм-конкурентов. По экономическим параметрам услуга вполне конкурентоспособна. После получения результатов разрабатываются мероприятия по повышению конкурентоспособности компании.

4.1. Обоснование выбора объектов оценки и анализа конкурентоспособности предприятия

Предположим, что перед нами поставлена задача оценки и анализа конкурентоспособности ООО "Строительные материалы" (далее также – Исследуемое предприятие).

Краткая характеристика Исследуемого предприятия

ООО "Строительные материалы" зарегистрировано и осуществляет свою деятельность исключительно в городе N. Основным видом деятельности является производство и реализация строительных материалов. Среднесписочная численность – 175 человек. В состав предприятия входит три структурных подразделения, производящих кирпичи, сухие строительные смеси и метизы соответственно. Производственные подразделения расположены в окрестностях города N. Готовая продукция доставляется на центральный склад предприятия, расположенный в городе N. Реализация указанной продукции осуществляется единым отделом продаж ООО "Строительные материалы". Также предприятие имеет единый расчетный счет, бухгалтерию и прочие центральные органы управления.

Как отмечалось в предшествующих разделах, конкурентоспособность не является имманентным, объективно присущим свойством объекта, а находит свое выражение только в условиях конкуренции (в сопоставлении с конкурентами). Следовательно, значение показателя конкурентоспособности предприятия, рассчитанного относительно одних конкурентов, может существенно отличаться от значения того же показателя, рассчитанного в сравнении с другими конкурентами. Таким образом, оценке конкурентоспособности хозяйствующего субъекта должен предшествовать анализ конкурентной ситуации на рынке, обосновывающий адекватный выбор объектов сопоставления (предприятий-конкурентов).

Суть указанного выбора сводится к тому, чтобы в качестве объектов сопоставления принять те предприятия, которые в наибольшей степени конкурируют с исследуемым хозяйствующим субъектом. Здесь очевидными параметрами выбора объектов сопоставления являются следующие.

Сегментация рынка

Речь в данном случае идет о том, что предприятия-конкуренты должны действовать на одном рынке, конкурировать между собой. В противном случае сопоставление теряет всякий экономический (и математический) смысл. В частности, не имеет смысла сопоставление конкурентов, находящихся на значительном удалении друг от друга и (или) реализующих продукцию различным покупателям.

Ассортимент продукции

Сопоставлению подлежат предприятия производящие и (или) реализующие конкурирующие товары (работы, услуги). Мы преднамеренно не применяем термин "аналогичные" ("схожие") товары. В ряде случаев основными являются конкуренты, предлагающие не схожие, а взаимозаменяемые товары. Сопоставление с таковыми может иметь особое значение.

Масштабы конкурентов

Нецелесообразно сравнивать предприятия, объемы реализации которых рознятся на порядки. Сопоставлять индивидуального предпринимателя, оказывающего услуги по ремонту и пошиву обуви, с обувной фабрикой – бессмысленно. Отметим, правда, что смысл появится при сравнении обувной фабрики с агрегированными показателями сотен предпринимателей.

Подчеркнем, что перечисленные параметры выбора предприятий-конкурентов не носят догматический характер. В зависимости от целей оценки и анализа конкурентоспособности предприятия допускается формирование любого состава конкурентов. Главное, чтобы выбор этот был осознанным и обоснованным.

Итак, вернемся к ООО "Строительные материалы".

Первым ограничением по выбору объектов сопоставления является осуществление деятельности на рынке строительных материалов города N. Далее необходимо отобрать конкурентов в соответствии с требованиями сопоставимости ассортимента и масштабов.

В таблице приводятся данные о предприятиях, осуществляющих свою деятельность на рынке строительных материалов города N (по данным за последний отчетный год).

| № п/п | Наименование предприятия | Ассортимент | Каналы сбыта | Выручка, тыс. руб. |

| 1 | ЗАО "Метизы" | метизы | крупный и мелкий опт | 57 643 |

| 2 | ООО "Строительные смеси" | строительные смеси | мелкий опт | 37 421 |

| 3 | ЗАО "Стеновые блоки" | стеновые блоки, строительные смеси |

крупный и мелкий опт | 294 031 |

| 4 | ЗАО "Электроизделия" | электроарматура | крупный и мелкий опт | 108 195 |

| 5 | ОАО "Химреактивы" | лаки и краски | крупный и мелкий опт | 75 832 |

| 6 | ООО "Метизная артель" | метизы | мелкий опт и розница | 18 490 |

| 7 | ЗАО "Кирпичный завод" | кирпичи | крупный и мелкий опт | 96 368 |

| 8 | ОАО "Стройснабкомплект" | любые строительные материалы | крупный и мелкий опт, розничная сеть |

476 530 |

| 9 | ООО "Строитель" | любые строительные материалы | розничная сеть | 26 388 |

| 10 | ООО "Шлакоблоки" | стеновые блоки | мелкий опт | 22 436 |

| 11 | ООО "Строительные материалы" (Исследуемое предприятие) |

кирпичи, метизы, строительные смеси |

крупный и мелкий опт | 254 982 |

| 12 | Прочие предприятия | кирпичи, метизы, строительные смеси |

мелкий опт и розница | 24 923 |

| Итого по рынку строительных материалов | 1 493 239 | |||

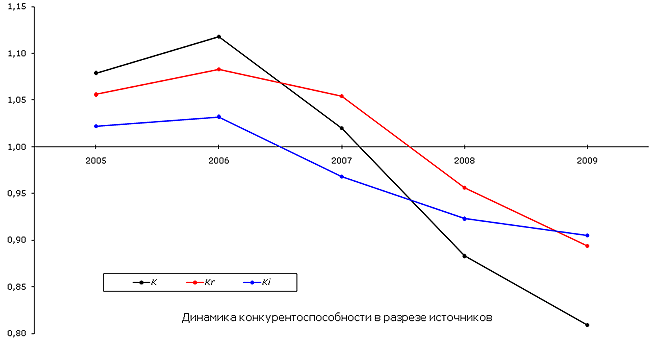

Резульатты расчетов показывают, что низкий уровень конкурентоспособности Исследуемого предприятия, сложившийся в 2009 г., определяется как низкой эффективностью производственного процесса, так и неудовлетворительным рыночным позиционированием: оба коэффициента, характеризующие влияние источников конкурентоспособности на формирование общего уровня конкурентоспособности, ниже единицы. Так, значение коэффициента операционной эффективности в 2009 г. составило 0,894; стратегического позиционирования – 0,905.

Анализ динамики коэффициентов операционной эффективности и стратегического позиционирования позволяет констатировать, что в период с 2006 по 2009 гг. коэффициент операционной эффективности снизился с 1,083 до 0,894 (на 17,5 %), коэффициент стратегического позиционирования снизился с 1,032 до 0,905 (на 12,3 %). Таким образом, отрицательная динамика уровня конкурентоспособности ООО "Строительные материалы", наблюдающееся с 2007 г., обусловлена снижением показателей по обоим источникам конкурентоспособности.

Перейдем к анализу конкурентоспособности Исследуемого предприятия в разрезе объектов сопоставления (показатели K o – коэффициент эффективности хозяйственной деятельности Исследуемого предприятия и K s – коэффициент эффективности хозяйственной деятельности по Выборке по данным ), что позволит локализовать факторы динамики конкурентоспособности предприятия с точки зрения места их возникновения: анализируемый хозяйствующий субъект либо конкуренты.

Оценка текущих значений коэффициентов эффективности хозяйственной деятельности позволяет сделать вывод о том, что низкий уровень конкурентоспособности ООО "Строительные материалы" в 2009 г. обусловлен весьма низкой эффективностью его хозяйственной деятельности. Так значение указанного показателя в 2009 г. лишь немного превышает единицу и составляет 1,020. Относительно выборки конкурентов отметим, что соответствующий агрегированный показатель находится на высоком уровне и составляет 1,261.

Анализ динамики рассматриваемых коэффициентов показывает, что снижение конкурентоспособности Исследуемого предприятия в 2007-2009 гг. вызвано существенным снижением эффективности его хозяйственной деятельности (на 16,0 % относительно уровня 2006 г.) при растущей эффективности хозяйственной деятельности конкурентов (за указанный период наблюдается существенное увеличение на 16,1 %). Отметим, что рост эффективности хозяйственной деятельности конкурентов выявлен нами не был.

На следующем этапе проведем факторный анализ динамики конкурентоспособности Исследуемого предприятия в разрезе показателей хозяйственной деятельности. В качестве математической модели факторного анализа принимаем выражение (3.2.13).

Максимальное значение уровня конкурентоспособности ООО "Строительные материалы" наблюдается в 2006 г. Принимаем, указанный год за базу сравнения и осуществляем сопоставление текущих показателей хозяйственной деятельности (r и I ) с базисными (сами показатели уже были рассчитаны ранее, в ходе ). Для показателей Конкурента (R и I s ), определяются "обратные" темпы прироста, т. е. величины 2006 г. относятся к текущим значениям. Результаты расчетов представлены ниже.

| Показатель | Год | Прирост | Темп прироста, % | |

| 2009 | 2006 | |||

| r | 1,042 | 1,133 | -0,091 | -8,0 |

| vI | 0,979 | 1,072 | -0,093 | -8,7 |

| R * | 1,166 | 1,046 | -0,120 | -10,3 |

| vI s * | 1,081 | 1,038 | -0,043 | -4,0 |

| K | 0,809 | 1,118 | -0,309 | -27,7 |

Результаты факторного анализа позволяют констатировать, что снижение уровня конкурентоспособности Исследуемого предприятия (на 27,7 %) вызвано спадом его операционной эффективности (на 8,0 %), отрицательной динамикой его объемов продаж (на 8,7 %), а также (в наибольшей степени!) ростом операционной эффективности конкурентов (на 10,3 %). Рост объемов продаж конкурентов оказал на снижение уровня конкурентоспособности анализируемого хозяйствующего субъекта незначительное отрицательное влияние (4,0 %).

Вновь обратим внимание на то, что по результатам факторного анализа, в отличие от , падение уровня конкурентоспособности ООО "Строительные материалы" обусловлено не только снижением показателей Исследуемого предприятия, но и в значительной степени – улучшением показателей конкурентов (в частности, – операционной эффективности по выборке).

Таким образом, оценка и анализ конкурентоспособности в сопоставлении с отраслевыми показателями позволяет подтвердить неблагоприятные выводы о низком уровне конкурентоспособности анализируемого хозяйствующего субъекта, .

Более того, если ранее мы приходили к выводу, о том что снижение уровня конкурентоспособности ООО "Строительные материалы" обусловлено в первую очередь ухудшающимися результатами самого Исследуемого предприятия, то сейчас мы вынуждены констатировать, что происходит это на фоне улучшающихся показателей деятельности конкурентов. Так, если Исследуемое предприятие с 2006 г. "топчется" по величине объемов выручки вокруг 250 тыс. руб. в год., увеличив за четыре года указанный показатель всего лишь на 5 % (с 243 951 до 254 982 тыс. руб.), то группа основных отраслевых конкурентов увеличила за указанный период объемы выручки на 60 % (с 602 358 до 961 993 тыс. руб.). При этом, рентабельность производства (операционная эффективность) ООО "Строительные материалы" к 2009 г. снизилась до 4,2 %, в то время как аналогичный показатель по выборке к 2009 г. возрос до 16,6 %.

Отмеченное значительно усугубляет негативную оценку отрицательной динамики уровня конкурентоспособности Исследуемого предприятия и еще раз подчеркивает острую необходимость разработки и реализации мероприятий по повышению его конкурентоспособности.

В числе направлений дальнейшего анализа показателей конкурентоспособности Исследуемого предприятия следует отметить аналитическое разложение коэффициента конкурентоспособности в разрезе обособленных центров деятельности , а также коэффициента операционной эффективности – в разрезе составляющих затрат .

4.4. Анализ конкурентоспособности предприятия

В целях углубленного анализа конкурентоспособности ООО "Строительные материалы" и выявления резервов его повышения, далее предлагается произвести аналитическое разложение коэффициента конкурентоспособности Исследуемого предприятия (в сопоставлении с отраслевыми показателями) в соответствии с предложенными ранее алгоритмами .

В первую очередь необходимо определить направления и последовательность осуществляемого аналитического разложения. С этой целью , что более 60 % выручки Исследуемого предприятия за последний отчетный год обеспечено за счет производства и реализации кирпича; около 25 % – метизов; 15 % – сухих строительных смесей. Указанные виды производств и предлагается принять в качестве "центров деятельности", в разрезе которых будет производится аналитическое разложение. Исходя из этого, в составе в качестве корреспондирующих центров деятельности логично определить ЗАО "Кирпичный завод" (в сопоставлении с производством кирпича), ЗАО "Метизы" (в сопоставлении с производством метизов) и ООО "Строительные смеси" (в сопоставлении с производством строительных смесей).

Таким образом, анализ уровня конкурентоспособности ООО "Строительные материалы" за 2009 г. предлагается произвести сначала в разрезе обособленных центров деятельности (структурных подразделений по видам продукции), а далее осуществить аналитическое разложение коэффициента операционной эффективности в отношении "проблемных" подразделений. Для анализа коэффициента конкурентоспособности в разрезе обособленных центров деятельности нам потребуются следующие исходные данные.

По Исследуемому предприятию:

(тыс. руб.)

| Год | Выручка | Затраты | Чистая прибыль | |

| Кирпичи | 2008 | 187 104 | --- | --- |

| 2009 | 158 415 | 163 360 | -4 945 | |

| Метизы | 2008 | 50 037 | --- | --- |

| 2009 | 61 106 | 51 648 | 9 458 | |

| Строительные смеси | 2008 | 28 846 | --- | --- |

| 2009 | 35 461 | 29 673 | 5 788 | |

| Итого по ООО "Строительные материалы" | 2008 | 265 987 | --- | --- |

| 2009 | 254 982 | 244 681 | 10 301 |

Сразу же бросается в глаза убыточность подразделения по производству кирпичей. Казалось бы: тут и без какого-либо анализа ясно, какие подразделения снижают конкурентоспособность предприятия. Однако, как мы уже отмечали ранее, руководство ООО "Строительные материалы" убеждено, что убытки и снижение объемов продаж носят временный характер, являются следствием глобального экономического кризиса и наблюдаются у всех производителей кирпича. Что же, посмотрим как обстоят дела у конкурентов.

(тыс. руб.)

| Обособленный центр деятельности | Год | Выручка | Затраты | Чистая прибыль |

| ЗАО "Кирпичный завод" | 2008 | 81 457 | --- | --- |

| 2009 | 96 368 | 82 543 | 13 825 | |

| ЗАО "Метизы" | 2008 | 47 927 | --- | --- |

| 2009 | 57 643 | 48 829 | 8 814 | |

| ООО "Строительные смеси" | 2008 | 30 628 | --- | --- |

| 2009 | 37 421 | 31 567 | 5 854 | |

| Прочие конкуренты | 2008 | 662 642 | --- | --- |

| 2009 | 770 561 | 661 898 | 108 663 | |

| Итого по выборке | 2008 | 822 654 | --- | --- |

| 2009 | 961 993 | 824 837 | 137 156 |

Обратим внимание на то, что суммарная доля выручки указанных конкурентов за 2009 г. не превышает 20 % от объемов выручки по выборке. Насколько корректным является подобный выбор? В нашем случае обоснованность сопоставления, помимо схожести ассортимента, обеспечивается тем, что основные технико-экономические показатели (рентабельность и динамика объемов продаж) выбранных для сопоставления конкурентов чуть выше, чем в среднем по выборке.

На основании исходных данных производим расчет показателей конкурентоспособности в разрезе обособленных центров деятельности. Расчет конкурентоспособности каждого обособленного центра деятельности в сопоставлении с корреспондирующим конкурентом из состава выборки производится аналогично тому, как это делалось . Результаты расчетов сводим в нижеследующую таблицу.

| Обособленный центр деятельности | Показатели | ||||

| K r l | K I l | K o l | K s l | K l | |

| Кирпичи | 0,831 | 0,846 | 0,892 | 1,270 | 0,703 |

| Метизы | 1,002 | 1,008 | 1,307 | 1,295 | 1,010 |

| Строительные смеси | 1,008 | 1,003 | 1,325 | 1,310 | 1,011 |

| В целом по ООО "Строительные материалы" * | 0,894 | 0,905 | 1,020 | 1,261 | 0,809 |

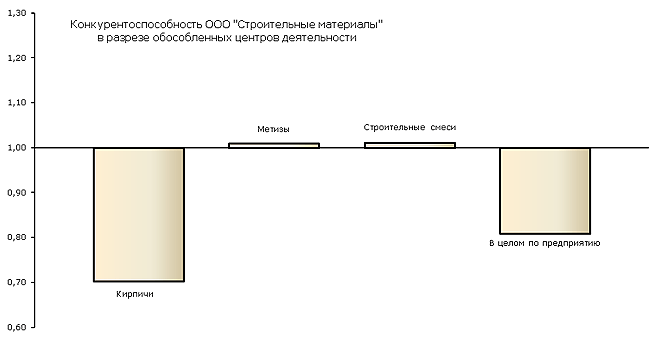

Результаты расчетов для наглядности представляем в виде диаграммы.

Здесь же приводим таблицу весовых коэффициентов Y l и A l (согласно выражений (3.3.12) и (3.3.16) соответственно). Тех, кому упомянутые формулы представляются сложными, а соответствующие вычисления – трудоемкими, спешим успокоить, что выполнять их вовсе не обязательно. Информационной ценности с точки зрения анализа конкурентоспособности предприятия эти расчеты не имеют. Указанные весовые коэффициенты приводятся исключительно в справочных целях как математическое подтверждение корректности осуществленной декомпозиции исходного показателя конкурентоспособности предприятия.

| Обособленный центр деятельности | Показатели | |||

| Y l | A l | Y l x A l | Y l x A l x K l | |

| Кирпичи | 0,668 | 1,070 | 0,715 | 0,503 |

| Метизы | 0,214 | 0,899 | 0,192 | 0,194 |

| Строительные смеси | 0,123 | 0,903 | 0,111 | 0,113 |

| Итого по ООО "Строительные материалы" (К = ∑ Y l x A l x K l ) | 0,809 | |||

Анализируя полученные результаты, можно сделать вывод о том, что конкурентоспособность подразделений по производству метизов и строительных смесей имеет средний уровень (чуть более единицы). Что же касается производства кирпичей, то коэффициент конкурентоспособности указанного подразделения составляет всего лишь 0,703 , что свидетельствует о весьма низкой его конкурентоспособности. Можно утверждать, что низкий уровень конкурентоспособности ООО "Строительные материалы", выявленный , обуславливается крайне слабыми показателями именно подразделения по производству кирпичей.

Отметим, что неудовлетворительными являются значения и коэффициента операционной эффективности (0,831) и коэффициента стратегического позиционирования (0,846). Низкие значения указанных коэффициентов свидетельствуют о кардинальном отставании от конкурентов по обоим источникам конкурентоспособности: подразделение по производству кирпичей за 2009 г. получило убыток и показало снижение объемов производства. При этом анализ конкурентоспособности рассматриваемого обособленного центра деятельности в разрезе объектов сопоставления показывает, что низкий коэффициент хозяйственной деятельности подразделения по производству кирпичей (0,892) имеет место на фоне относительно высокого коэффициента хозяйственной деятельности ЗАО "Кирпичный завод" (1,270), что еще раз подчеркивает тяжесть сложившейся ситуации.

Очевидно, что упоминавшаяся выше версия руководства Исследуемого предприятия о том, что кризис коснулся всех производителей кирпича, не находит своего подтверждения. Теперь очевидно, что кризис в первую очередь отразился на результатах деятельности неконкурентоспособных предприятий. Таковым, к сожалению, оказалось наше предприятие.

Итак, низкая конкурентоспособность ООО "Строительные материалы" является следствием убытков и снижения объемов продаж подразделения по производству кирпича. Следовательно, повышение конкурентоспособности Исследуемого предприятия возможно путем проведения антикризисных мероприятий в отношении указанного подразделения.

В целях выявления причин низкой рентабельности производства необходимо проанализировать коэффициент операционной эффективности "проблемного" подразделения в разрезе составляющих затрат . Поясним, что в качестве составляющими затрат может применяться любая классификация затрат: по элементам затрат, по калькуляционным статьям затрат; либо, в зависимости от целей анализа, – иная группировка затрат.

В нашем случае в основу классификации затрат положены экономические элементы затрат (источник исходных данных – форма № 5 "Приложение к бухгалтерскому балансу"). Кроме того, введены две дополнительные составляющие: "Внереализационные и иные расходы", включающие затраты, не относящиеся на себестоимость производства и реализации продукции (проценты к уплате, прочие расходы, и др.), а также "Налоговые обязательства". Источником исходных данных о суммах затрат по дополнительным составляющим является форма № 2 "Отчет о прибылях и убытках".

Итак, затраты подразделения по производству кирпичей и корреспондирующего ему ЗАО "Кирпичный завод" могут быть представлены как совокупность следующих составляющих:

(тыс. руб.)

| Составляющие затрат | Обособленный центр деятельности | |

| Кирпичи | ЗАО "Кирпичный завод" | |

| Материальные расходы | 70 402 | 43 171 |

| Расходы на оплату труда | 55 687 | 20 537 |

| 2 589 | 2 657 | |

| Прочие расходы | 23 226 | 8 953 |

| 7 859 | 4 868 | |

| Налоговые обязательства | 3 597 | 2 357 |

| Всего затрат | 163 360 | 82 543 |

Далее, в соответствии с выражениями (3.3.24) и (3.3.25) определяем показатели операционной эффективности по каждой из составляющих затрат (r i и R i ). Отношение рассчитанных величин (выражение (3.3.32)) позволяет определить относительную эффективность каждой составляющей затрат (k i ). Из частных показателей эффективности и "складывается" коэффициент операционной эффективности по обособленному центру деятельности. Следовательно, выявить причины низкой операционной эффективности в целом по подразделению мы сможем, оценив частные показатели относительной эффективности. Критерии оценки частных величин относительной эффективности (k i ) аналогичны оценке операционной эффективности в целом по предприятию: целевая функция – максимум. При этом, если рассчитанная величина выше единицы – относительная эффективность составляющей затрат выше, нежели у конкурента. Верно и обратное.

| Составляющие затрат | Показатели | ||

| r i | R i | k i | |

| Материальные расходы | 2,250 | 2,232 | 1,008 |

| Расходы на оплату труда | 2,845 | 4,692 | 0,606 |

| Суммы начисленной амортизации | 61,188 | 36,269 | 1,687 |

| Прочие расходы | 6,821 | 10,764 | 0,634 |

| Внереализационные и иные расходы | 20,157 | 19,796 | 1,018 |

| Налоговые обязательства | 44,041 | 40,886 | 1,077 |

| В целом по обособленному центру деятельности | 0,970 | 1,167 | 0,831 |

Результаты расчетов для наглядности представляем в виде диаграммы

Также приводим значения весовых коэффициентов γ i (согласно выражения (3.3.33)). Вновь обратим внимание на то, что указанные весовые коэффициенты приводятся исключительно в справочных целях (как математическое подтверждение корректности произведенного алгебраического разложения исходного показателя операционной эффективности) и выполнять их не обязательно.

| Составляющие затрат | Показатели | ||

| k i | γ i | k i x γ i | |

| Материальные расходы | 1,008 | 0,1373 | 0,1384 |

| Расходы на оплату труда | 0,606 | 0,2283 | 0,1384 |

| Суммы начисленной амортизации | 1,687 | 0,0821 | 0,1384 |

| Прочие расходы | 0,634 | 0,2185 | 0,1384 |

| Внереализационные и иные расходы | 1,018 | 0,1360 | 0,1384 |

| Налоговые обязательства | 1,077 | 0,1285 | 0,1384 |

| В целом по обособленному центру деятельности (K r l = ∑k i x γ i ) | 0,831 | ||

Оценка показателей относительной эффективности составляющих затрат позволяет сделать вывод, что низкий уровень операционной эффективности производственного подразделения по производству кирпичей обуславливается низкой эффективностью расходов на оплату труда, а также прочих расходов. Иными словами, уровень затрат по указанным составляющим в рассматриваемом подразделении выше, нежели у конкурентов. Высокую относительную эффективность показывают амортизационные отчисления. Остальные составляющие затрат имеют среднюю относительную эффективность (их значения несущественно отличаются от единицы). Таким образом, основным резервом увеличения операционной эффективности производства кирпичей является оптимизация расходов на оплату труда, а также прочих расходов.

Итак, резюмируем. Углубленный анализ конкурентоспособности ООО "Строительные материалы" показал, что низкая конкурентоспособность Исследуемого предприятия вызвана снижением продаж и отрицательной экономической эффективностью подразделения по производству кирпичей. Неудовлетворительная операционная эффективность указанного подразделения, в свою очередь, является следствием высокого уровня издержек по элементам: "Расходы на оплату труда" и "Прочие расходы".

Таким образом, в ходе нашего исследования удалось локализовать причины низкой конкурентоспособности ООО "Строительные материалы". Устранение выявленных причин – есть пути повышения конкурентоспособности Исследуемого предприятия. В этом контексте принципиальное значение имеет ответ на вопрос о причинах выявленных отрицательных результатов хозяйственной деятельности подразделения по производству кирпича, о том, что является первопричиной происходящего: низкий уровень организации и технологии производства, следствием которого являются высокие издержки, высокие отпускные цены и низкие объемы продаж; либо наоборот, низкие продажи обуславливают низкую степень загрузки производственных мощностей, высокие удельные издержки и отрицательный финансовый результат. В зависимости от ответа на вопрос о первопричинах надлежит разработать соответствующие антикризисные мероприятия.

В целях ответа на поставленный вопрос, обратим внимание на то, что страховые взносы во внебюджетные фонды, начисляемые на фонд заработной платы, входят в состав элемента "Прочие расходы". Следовательно, можно допустить, что низкая относительная эффективность (высокий уровень) прочих расходов является следствием высоких затрат на оплату труда. Кроме того, заметим, что низкий уровень амортизационных начислений, о чем свидетельствует высокая относительная эффективность соответствующего элемента затрат. Подобное может иметь место вследствие того, что величина основных фондов (технологического оборудования) подразделения по производству кирпичей меньше, чем корреспондирующего конкурента. Все вышесказанное позволяет предполагать, что выявленные диспропорции в структуре издержек и низкая операционная эффективность анализируемого подразделения, является результатом низкого уровня автоматизации производства и высокой доли ручного труда в производственном процессе.

Дальнейшая конкретизация выявленных направлений повышения конкурентоспособности Исследуемого предприятия выходит за рамки нашего исследования и сводится к технико-экономическому обоснованию организационно-технических мероприятий, направленных на совершенствование технологии и организации производственного процесса.

На этом оценку, анализ и выявление путей повышения конкурентоспособности ООО "Строительные материалы" можно считать завершенной. На этом в нашем исследовании экономической категории "конкурентоспособность предприятия" можно было бы поставить точку. Действительно, мы прошли путь от теоретических основ рыночной конкуренции к практическим методам оценки и анализа конкурентоспособности хозяйствующих субъектов. Однако...

Однако, научившись оценивать уровень конкурентоспособности предприятия, мы так и не смогли ответить на вопрос о том, каким образом формируется этот уровень, о том, как достигается конкурентоспособность. Да, мы определили , однако указанные множества носят скорее характер условий, создающих предпосылки для достижения высокой конкурентоспособности. Но, даже имея одинаковые предпосылки, одни предприятия добиваются успеха, а другие – терпят банкротства.

Истинные причины достижения высокой конкурентоспособности остаются невыясненными. Чем больше мы узнаём о конкурентоспособности, тем больше мы понимаем, что ничего о конкурентоспособности не знаем. Следовательно, констатируя то, что феномен формирования высокой конкурентоспособности предприятия остался нераскрытым, а секрет достижения успеха – неразгаданным, мы ставим в своем исследовании не точку, а многоточие...

А для того, чтобы начать (точнее говоря – продолжить) познавать истинную сущность конкурентоспособности предприятия, мы предлагаем подвести промежуточные итоги проделанной работы и сформулировать основные направления дальнейших теоретических изысканий.

4.5. Перекрестная оценка конкурентоспособности множества предприятий

В том случае, если нам потребуется оценить конкурентоспособность помимо ООО "Строительные материалы", также и каждой компании, включенной в состав , мы можем воспользоваться методикой перекрестной оценки конкурентоспособности предприятий , которая позволяет в рамках одного исследования оценить конкурентный статус сразу же нескольких компаний. Это может потребоваться если среди множества предприятий выделить одно "исследуемое" затруднительно (по причине того, что все хозяйствующие субъекты интересуют нас в равной степени), а также в ряде иных случаев.

Методика перекрестной оценки позволяет значительно снизить трудоемкость проведения исследования. При этом, однако, в отличие от основной схемы расчетов, существенно снижаются и возможности дальнейшей аналитической обработки полученных результатов. Таким образом, оценивать конкурентоспособность методом перекрестной оценки рекомендуется в том случае, если необходима оценка конкурентоспособности множества предприятий и при этом не требуется специальной глубины анализа.

Итак, перед нами стоит задача оценить конкурентоспособность ООО "Строительные материалы", а также всех предприятий включенных в состав . Для этого, из отчетов о финансовых результатах получаем информацию о выручке и затратах каждого предприятия.

Основные показатели финансово-хозяйственной деятельности ООО "Строительные материалы".

(тыс. руб.)

| Год | Выручка | Затраты | Чистая прибыль | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2004 | 189 756 | --- | --- | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2005 | 212 357 | 190 568 | 21 789 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2006 | 243 951 | 215 357 | 28 594 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2007 | 268 953 | 235 687 | 33 266 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2008

(тыс. руб.)

Основные показатели финансово-хозяйственной деятельности ЗАО "Стеновые блоки". (тыс. руб.)

Основные показатели финансово-хозяйственной деятельности ЗАО "Кирпичный завод". (тыс. руб.)

Основные показатели финансово-хозяйственной деятельности ОАО "Стройснабкомплект". (тыс. руб.)

Для оценки конкурентоспособности по методике перекрестной оценки требуется согласно выражения (3.3.1) определить коэффициенты хозяйственной деятельности по каждой компании (K о j ). Результаты расчетов представлены в нижеследующей таблице.

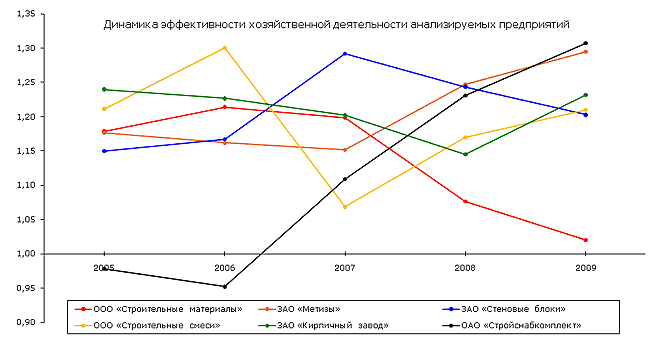

В случае необходимости оценки конкурентоспособности одного предприятия относительно другого (либо относительно выборки) следует найти отношение соответствующих коэффициентов хозяйственной деятельности. В то же время, для оперативной оценки конкурентного статуса компании, дополнительных расчетов на практике зачастую и не требуется. Точнее говоря, эта оценка легко может быть произведена "в уме". Так по данным за 2009 г. наибольшей конкурентоспособностью из анализируемых предприятий обладало ОАО "Стройснабкомплект". Также высокий уровень конкурентоспособности отмечается у ЗАО "Метизы". При этом наименьшая эффективность хозяйственной деятельности (а значит – и конкурентоспособность) наблюдается у ООО "Строительные материалы" (Исследуемое предприятие), что подтверждает выводы, сделанные нами . Поскольку конкурентоспособность каждого предприятия прямо пропорциональна коэффициенту его хозяйственной деятельности, то изменения коэффициентов хозяйственной деятельности будут тесно коррелировать с показателями конкурентоспособности анализируемых предприятий (см. рисунок).

Анализ динамики коэффициентов эффективности хозяйственной деятельности анализируемых предприятий, помимо негативных тенденций в отношении ООО "Строительные материалы", позволяет сделать следующие выводы. Конкурентоспособность ЗАО "Стеновые блоки", ООО "Строительные смеси" и ЗАО "Кирпичный завод" может быть охарактеризована как крайне неустойчивая и существенно колеблется по годам как в бо?льшую, так и меньшую стороны. Наилучшую динамику конкурентоспособности демонстрируют ЗАО "Метизы" и ОАО "Стройснабкомплект". Рост эффективности хозяйственной деятельности последнего отметим в особой степени. Метод перекрестной оценки очень удобно использовать в сочетании с ранжированием – сортировкой анализируемых предприятий в зависимости от значений коэффициентов хозяйственной деятельности, что позволяет расположить компании по убыванию (возрастанию) их конкурентоспособности. Незаменимым этот метод является в том случае, если количество анализируемых хозяйствующих субъектов составляет несколько десятков. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документы

Анализ движения и технического состояния основных средств и нематериальных активов ООО "Дальневосточный торговый дом", оценка эффективности их использования и влияния на выручку от продаж. Пути повышения уровня использования основных фондов предприятия.

курсовая работа , добавлен 20.02.2011

Экономическая сущность, состав и структура основных средств предприятия, их оценка, показатели использования и эффективности. Анализ эффективности использования основных производственных средств РУП "Могилевоблгаз", разработка мероприятий по ее повышению.

курсовая работа , добавлен 14.03.2015

Анализ внеоборотных активов: эффективности использования нематериальных активов, эффективности использования основных средств, структуры и динамики основных средств, фондоотдачи основных средств. Анализ оборотных активов: оборачиваемости.

курсовая работа , добавлен 13.01.2003

Понятие и состав оборотных фондов. Показатели эффективности использования оборотных фондов, их нормирование. Анализ состава и структуры оборотных фондов ООО "Дель Пасто". Пути по совершенствованию и улучшению использования оборотных фондов предприятия.

курсовая работа , добавлен 05.06.2012

Анализ эффективности использования основных производственных фондов. Анализ использования технологического оборудования. Резервы увеличения выпуска продукции, фондоотдачи и фондорентабельности. Анализ эффективности использования нематериальных активов.

курсовая работа , добавлен 13.01.2003

Понятие и виды оборотных средств. Организационно-экономическая характеристика предприятия. Динамика и структура оборотных активов, оценка и пути повышения эффективности их использования. Анализ дебиторской задолженности и движения денежных средств.

курсовая работа , добавлен 28.04.2014

Основы эффективности использования оборотных средств. Особенности оборота текущих активов в лесной промышленности и факторы эффективности их использования. Направления повышения эффективности использования оборотных средств. Динамика оборотных средств.

курсовая работа , добавлен 30.09.2008

Экономическое содержание основных средств, их классификация. Значение и информационное обеспечение анализа основных средств. Оценка эффективности использования основных средств на ОАО "Гомельдрев" ДОК и пути повышения эффективности их использования.

дипломная работа , добавлен 24.10.2010

Особенности конкурентоспособности строительного предприятия: факторы, влияющие на нее, анализ основных показателей. Анализ финансового состояния предприятия. План мероприятий по повышению конкурентоспособности предприятия, определение их эффективности.

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Размещено на http://www.allbest.ru/

Министерство образования и науки Российской Федерации

Государственное образовательное учреждение высшего

профессионального образования

« Санкт-Петербургский государственный инженерно-экономический университет »

Кафедра экономики и менеджмента в строительстве

ДИПЛОМНЫЙ ПРОЕКТ

Оценка конкурентоспособности строительного предприятия

(на примере ООО « Техносфера » )

Проект выполнил студент гр.

Руководитель проекта

к.э.н., ст. преподаватель

Допускается к защите

Заведующий кафедрой

д.э.н., профессор

Санкт - Петербург

- ВВЕДЕНИЕ

- ГЛАВА I. КОНКУРЕНТОСПОСОБНОСТЬ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

- 1.1 Основы теории конкурентоспособности строительного предприятия

- 1.2 Факторы, влияющие на конкурентоспособность предприятия

- 1.3 Анализ основных показателей конкурентоспособности предприятия

- ГЛАВА II. ОЦЕНКА КОНКУРЕНТОСПОСОБНОСТИ ООО «Техносфера»

- 2.1 Краткая характеристика предприятия

- 2.2 Анализ финансового состояния предприятия

- 2.3 Оценка конкурентоспособности строительного предприятия

- ГЛАВА III. Разработка мероприятий по повышению конкурентоспособности ООО «Техносфера»

- 3.1 План мероприятий по повышению конкурентоспособности предприятия

- 3.2 Определение эффективности предложенных мероприятий

- ЗАКЛЮЧЕНИЕ

- СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ И ИСТОЧНИКОВ

- ПРИЛОЖЕНИЯ

ВВЕДЕНИЕ

В условиях рыночной экономики значительно усложнилась деятельность всех экономических субъектов, в том числе и строительных предприятий. Конкуренция заставляет предприятия активно искать и разрабатывать новые стратегические подходы к решению проблемы повышения конкурентоспособности.

На современном этапе развития строительной отрасли повышение конкурентоспособности строительных организаций является актуальной проблемой, это объясняется тем, что государство, в целях формирования рынка доступного жилья, вводит комплекс мер по развитию жилищного кредитования с одновременным увеличением объемов строительства, что резко увеличивает спрос, а значит, появляются условия для конкурентной борьбы.

Чтобы успешно конкурировать, предприятиям необходимо обновлять технологическое оборудование, усовершенствовать технологии производства, проводить маркетинговые исследования, изучать сильные и слабые стороны конкурентов, изучать внутренний и внешний рынок, выявлять свои возможности и, как итог, выпускать конкурентоспособную продукцию, позволяющую не только удержать позиции на рынке, но и занять большую его долю.

Но для достижения всех этих задач предприятию необходимо наиболее полно удовлетворять требования потребителей, а достичь этого можно при производстве качественной, конкурентоспособной продукции, способной повысить финансовое благополучие производителя. Выпускаемая продукция должна проходить исследование конкурентоспособности не только на стадии разработки и создания товара, но и на стадии реализации.

Целью дипломной работы является изучение теоретических аспектов конкурентоспособности строительных организаций и разработка мероприятий по повышению конкурентоспособности предприятия, на примере ООО «Техносфера».

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить основы теории конкурентоспособности строительного предприятия, а также факторы, влияющие на его конкурентоспособность;

- провести анализ основных показателей конкурентоспособности предприятия;

- проанализировать конкурентоспособность предприятия ООО «Техносфера»;

- разработать план мероприятий по повышению конкурентоспособности предприятия ООО «Техносфера»;

Предметом исследования в данном дипломном проекте является конкурентоспособность строительного предприятия.

Объектом исследования выбрано строительное предприятие ООО «Техносфера».

Источниками информации для исследования конкурентоспособности предприятия ООО «Техносфера» послужили бухгалтерский баланс за 2008-2010гг., организационная структура предприятия, штатное расписание предприятия на «01» января 2010г, статистические данные развития строительного рынка Санкт-Петербурга за 2008-2010 гг.

Дипломный проект состоит из введения, трех глав, заключения, 4 приложений, списка использованных источников из 45 наименований. Дипломный проект содержит 6 рисунков, 41 таблицу и 2 схемы. Общий объем основного текста 97 страниц.

ГЛАВА I . КОНКУРЕНТОСПОСОБНОСТЬ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

1.1 Основы теории конкурентоспособности строительного предприятия

А.Ю. Юданов в своей работе «Конкуренция: теория и практика» утверждает, что устоявшегося и общепризнанного во всем мире определения рыночной конкуренции нет. Так, одни авторы понимают конкуренцию как соперничество на каком-либо поприще между отдельными юридическими или физическими лицами, заинтересованными в достижении одной и той же цели. Другие авторы под конкуренцией понимают неотъемлемое свойство рынка, эффективность функционирования которого тем выше, чем активнее конкуренция и чем лучше условия для ее проявления. Согласно конкуренция - (от лат. сoncurrere - сталкиваться) - экономический процесс взаимодействия, взаимосвязи и борьбы между выступающими на рынке предприятиями в целях обеспечения лучших возможностей сбыта своей продукции, удовлетворения потребностей покупателей и получения наибольшей прибыли.

Наиболее полное определение понятия конкуренции дал доктор экономических наук, профессор Р.А. Фатхутдинов, по его мнению конкуренция - процесс соперничества субъектов по поводу реализации ими своих конкурентных преимуществ на конкретном рынке в конкретное время для одержания победы или достижения других целей в рамках законодательства либо в естественных условиях .

Конкуренция на строительном рынке возникает тогда, когда появляется большое количество товаров со схожими потребительскими свойствами. Суть ее заключается в стремлении предприятий удержать позиции на рынке, что достигается совершенствованием техники и технологии производства, применением научно-технических достижений и современных методов организации строительства, снижением затрат на его производство, что в совокупности позволяет повышать качество создаваемой продукции.

Фундаментом возникновения конкуренции являются человеческие потребности, которые могут быть удовлетворены с помощью определенных товаров и услуг. Именно за право удовлетворить нужды потребителей, соперничают товаропроизводители - такова центральная идея конкурентной борьбы.

Конкурентная борьба - способы поведения конкурирующих организаций на рынке с целью реализации ими конкурентных преимуществ .

Правильное распознавание причин, которые позволяют быть впереди конкурентов, помогает правильно понимать механизм конкуренции. В качестве таких причин выделяют цену и неценовые факторы, а также виды конкуренции, соответствующие им.

Ценовая конкуренция - это вид конкурентной борьбы, в основе которой лежит снижение цен на товары или услуги. Такая форма конкуренции, как правило, применяется крупными фирмами, производящими товар, ориентированный на массовый спрос, а также фирмами, которые появляются на рынке с новыми товарами и которые пока не могут вести борьбу за потребителя в сфере неценовой конкуренции.

Выделяют прямую ценовую конкуренцию, когда фирма-изготовитель открыто сообщает о снижении цен на товар или услугу и скрытую ценовую конкуренцию, когда на рынок выводится новый товар, потребительские свойства которого улучшены, а цена повышена незначительно.

Неценовая конкуренция - это вид конкурентной борьбы, в основе которой лежит качество продукции, технический уровень, долговечность, надежность, то есть факторы, не зависящие от цены.

При высоком уровне развития рыночных отношений, как правило, ведущую роль занимает неценовая конкуренция. Она присуща большинству рынков экономически развитых стран. Российскому строительному рынку характерна ценовая конкуренция, связано это с низкой платежеспособностью потребителей, что позволяет фирмам вести конкурентную борьбу за счет снижения цен.

Также выделяют следующие виды конкуренции: совершенную, монополистическую, олигополистическую и чистую монополию (см. табл. 1.1).

Для совершенной или чистой конкуренции характерно то, что в ней участвует большое число продавцов и покупателей в борьбе за одинаковый товар или услугу, в результате чего доля таких предприятий на рынке не велика, а значит, они не имеют возможности влиять на положение на рынке. На сегодняшний день такая конкуренция встречается по ограниченному кругу товаров и услуг.

Экономисты называют такую конкуренцию совершенной из-за того, что в ней отсутствуют какие-либо ограничения и рыночное равновесие достигается выбором рыночной цены, которая удовлетворяет и продавцов и покупателей.

Монополистическая конкуренция является наиболее распространённой и возникает в том случае, если на рынке присутствует большое число продавцов, которые предлагают схожие товары, отличающиеся некоторыми особенностями, но удовлетворяющие одну и ту же потребность.

Олигополистическая конкуренция возникает тогда, когда на рынке преобладает и доминирует продукция нескольких крупных фирм, которые производят одинаковую или дифференцированную продукцию. Необходимость крупных инвестиций для развития производства делает доступ на этот рынок весьма сложным. На рынке такого типа фирмы вынуждены реагировать на каждое действие конкурентной фирмы таким же действием, либо расширением объема сопутствующих услуг за неизменную цену, но это не дает долговременного конкурентного преимущества.

Чистая монополия - это редкое явление и возникает она тогда, когда на рынке присутствует одно предприятие-монополист, предлагающее продукцию или услугу, у которых нет близких заменителей, что позволяет устанавливать уровень продажной цены в соответствии с платежеспособным спросом. Чистые монополии, как правило, существуют при поддержке государства.

Таблица 1.1 Характеристика основных видов конкуренции [ 17 ]

|

Параметры |

Виды конкуренции |

||||

|

Совершенная конкуренция |

Монополистическая конкуренция |

Олигополия |

Монополия |

||

|

Количество предприятий, производящих продукт |

Много независимых предприятий; нет контроля над рынком |

Много предприятий, производящих сходные товары и услуги |

Несколько крупных предприятий, производящих товары и услуги |

Один продукт и одно предприятие |

|

|

Контроль над ценами |

Контроля нет. Цены определяются рынком |

Влияние ограниченно возможностью замены |

Существует влияние «ценового лидера» |

Практически полный контроль |

|

|

Товарная дифференциация |

Отсутствует. Продукты не различимы по свойству и качеству |

Товары и услуги дифференцированы для сегментов рынка |

Существенна для отдельных продуктов. Мала для стандартизованных |

Отсутствует |

|

|

Уровень усилий для входа на рынок |

Относительно легкий вход и выход. |

Трудных вход, часто требующий больших инвестиций |

Очень трудный вход и выход |

Конечная цель любого предприятия - достижение определенных результатов в конкурентной борьбе, базирующихся на закономерном итоге систематических и комплексных усилий, зависящих от конкурентоспособности товаров и услуг предприятия, т.е. от того, насколько они лучше по сравнению с аналогами - продукцией и услугами других предприятий. Таким образом, конкуренция является движущей силой развития объектов и субъектов рынка .

С развитием конкуренции на всех рынках возрастает интерес к вопросам управления конкурентоспособностью предприятия.

Конкурентоспособность предприятия - это относительная характеристика, которая выражает степень отличия развития данной организации от конкурентов по степени удовлетворения своими товарами потребностей людей. Конкурентоспособность организации характеризует возможности и динамику ее приспособления к условиям рыночной конкуренции .

Границы понятия конкурентоспособности непрерывно расширяются, переходят в итоге от конкурентоспособности товара к конкурентоспособности фирмы, отрасли и даже государства. В настоящее время конкурентоспособность формируется на следующих уровнях экономической системы (снизу вверх):

1. Конкурентоспособность страны

2. Конкурентоспособность экономики

3. Конкурентоспособность отрасли

4. Конкурентоспособность фирмы

5. Конкурентоспособность товара

Между этими уровнями экономической системы происходит тесная взаимосвязь. Другими словами, категории конкурентоспособности товара, предприятия, региона являются взаимосвязанными, взаимозависимыми: конкурентоспособность фирмы является основой конкурентоспособности ее товаров, конкурентоспособность экономической среды региона является основой конкурентоспособности предприятий данного региона .

Конкурентная борьба всегда ведется с целью достигнуть определенного конкурентного преимущества, которое позволит занять на рынке надежную конкурентную позицию.

В экономической литературе конкурентные преимущества часто сравнивают с конкурентоспособностью, что, по мнению Г.Л. Азоева в работе имеет под собой веские основания, так как смысл конкурентоспособности чаще всего трактуется как способность опережать соперников в достижении поставленных экономических целей. Но между этими понятиями имеется и причинно-следственное различие, так как конкурентоспособность есть результат, определяющий наличие конкурентных преимуществ, без которых невозможна сама конкурентоспособность.

Конкурентное преимущество - это эксклюзивная ценность, которой обладает организация и которая дает ей превосходство перед конкурентами . Конкурентные преимущества имеют различные формы проявления, которые можно сгруппировать в виде классификационной структуры (см. приложение 1).

Классификация конкурентных преимуществ по характеру источника является наиболее важным критерием классификации. В этой группе содержатся десять основных видов конкурентных преимуществ:

1. Конкурентные преимущества, основанные на экономических факторах. К ним относятся: экономический потенциал предприятия, стимулирующая политика правительства, факторы, стимулирующие спрос, опыт, масштаб производства, возможность изыскания источников финансирования.

2. Конкурентные преимущества, основанные на нормативно-правовых актах действуют, опираясь на законы, постановления и другие нормативно-правовые документы.

3. Конкурентные преимущества структурного характера определяются главным образом: высоким уровнем интеграции процесса производства и реализации в компании, что позволяет реализовать преимущества внутрикорпоративных связей в виде трансфертных внутренних цен, доступа к совокупным инвестиционным, сырьевым, производственным, инновационным и информационным ресурсам, общей сбытовой сети .

4. Конкурентные преимущества, вызванные административными мерами, проявляются тогда, когда возникают ограничения со стороны органов государственной и муниципальной власти: в выдаче лицензий, патентов, при регистрации предприятий и т.п.

5. Конкурентные преимущества, определяемые уровнем развития инфраструктуры рынка возникают по разным причинам: при развитии средств коммуникации, открытости трудовых рынков, инвестиционных товаров, развития служб по оказанию информационных, аудиторских и др. услуг и пр.

6. Технические (технологические) конкурентные преимущества возникают при высоком уровне развития науки и техники, при использовании сырья, машин и оборудования с особыми техническими характеристиками в производстве товара и услуг.

7. Конкурентные преимущества, основанные на информированности, возникают при наличии обширной и достоверной информации о покупателях, поставщиках, конкурентах и пр.

8. Конкурентные преимущества, основанные на географических факторах, возникают у предприятий, имеющих выгодное географическое расположение.

9. Конкурентные преимущества, основанные на демографических факторах, возрастают при положительном изменении спроса на продукцию, связанную с увеличением численности целевой группы населения, с миграцией, с изменением возрастного состава населения и пр.

10. Конкурентные преимущества неправового характера возникают при использовании недобросовестной конкуренции, при неисполнении своих обязанностей представителями федеральных и местных органов власти, коррупции, действий криминальных структур и пр.

Следующим по важности критерием классификации конкурентных преимуществ является инициатор, который определяет возникновение конкурентных преимуществ (факторы и субъекты), к которым относятся:

Конъюнктура рынка;

Государственная политика в области регулирования конкуренции;

Деятельность конкурентов и непосредственно предприятия;

Конкурентные преимущества могут иметь разный уровень иерархии и относиться к товару, предприятию, отрасли, экономике в целом, основываться на ценовых и неценовых факторах, быть долгосрочными, среднесрочными и краткосрочными, устойчивыми и нестабильными, уникальными и имитируемыми и т.д.

1.2 Факторы, влияющие на конкурентоспособность предприятия

В настоящее время существует тенденция увеличения конкуренции на строительном рынке. Это связано с появлением все большего количества товаров-аналогов, которые оцениваются потребителем не только с точки зрения платежеспособности, но и по степени удовлетворения потребностей.

Тяжелой задачей в управлении строительным предприятием является отслеживание и своевременная реакция на требования покупателей. Но для достижения высокой конкурентоспособности предприятию требуется не только знать потребности покупателя, но и изучить все возможные факторы, которые могут оказать прямое или косвенное влияние на деятельность организации, а также определить относительную важность этих факторов.

Фактор конкурентоспособности - непосредственная причина, наличие которой необходимо и достаточно для изменения одного или нескольких критериев конкурентоспособности .

Изучение литературных источников показало, что авторы по-разному обосновывают комплекс факторов, влияющих на конкурентоспособность предприятий. Все эти факторы можно сгруппировать в таблицу (см. табл. 1.2).

По мнению М. Портера все факторы, влияющие на конкурентоспособность предприятия необходимо разделять на несколько типов.

Во-первых, на основные и развитые. Основные (природные) факторы - это те, что появились вследствие влияния природы или стали результатом длительного исторического развития. К таким факторам относятся: географическое положение, климат, дороги, природные ресурсы. Как правило, стране такие факторы достаются задаром. Развитые (искусственные) факторы - это факторы, которые государство приобретает путем усиленных затрат. К ним относятся: квалифицированные кадры, высокотехнологичное производство, современная инфраструктура.

Во-вторых, на общие и специализированные. Общие факторы это те, которые применяются для производства различной продукции в широком спектре отраслей. К ним относятся: дебетный капитал, система автомобильных дорог, персонал с высшим образованием, технология получения электричества. Специализированные факторы - те, которые применяются для производства ограниченного вида товара или которые можно использовать в какой-то одной отрасли. К таким факторам относятся: узкоспециализированный персонал, венчурный капитал.

Также, как Р.А. Фатхутдинов многие авторы, изучающие конкурентоспособность, предлагают разделить все многообразие факторов на внешние и внутренние, которые могут воздействовать как в сторону повышения конкурентоспособности предприятия, так и в сторону уменьшения. конкурентоспособность строительный финансовый

Внешние факторы - это организационные, экономические и социальные отношения, позволяющие выпускать продукцию, которая по ценовым и неценовым характеристикам более привлекательна в сравнении с товарами-конкурентами. Предприятие может осуществлять лишь косвенное воздействие на внешние факторы, т.к. они лежат за пределами ее влияния.

Таблица 1. 2 Классификация факторов конкурентоспособности [ 15 ]

|

Признак классификации |

Факторы |

|

|

1. Сфера действия |

1.1. Макроэкономические 1.2. Мезоэкономические (отраслевые) 1.3. Микроэкономические |

|

|

2. Происхождение |

2.1. Основные (природные) 2.2. Развитые (искусственные) |

|

|

3. Специализация |

3.2. Специализированные |

|

|

4. Этапы обеспечения |

4.1. Производственные 4.2. Сбытовые 4.3. Сервисные 4.4. Рыночные |

|

|

5. Социально-экономическая природа |

5.1. Ресурсы 5.2. Инфраструктура |

|

|

6. Интенсивность воздействия |

6.1. Малозначительные 6.2. Значительные 6.3. Очень значительные |

|

|

7. Характер воздействия |

7.1. Положительные (благоприятные) 7.2. Отрицательные (неблагоприятные) |

Всю внешнюю среду организации принято подразделять на внешнюю среду прямого и косвенного воздействия, а внешние факторы, соответственно, на прямые и косвенные.

Факторы прямого воздействия оказывают непосредственное влияние на деятельность организации. К таким факторам относятся: потребители, поставщики, конкуренты, реализация законодательных актов, непосредственно влияющих на деятельность организации.